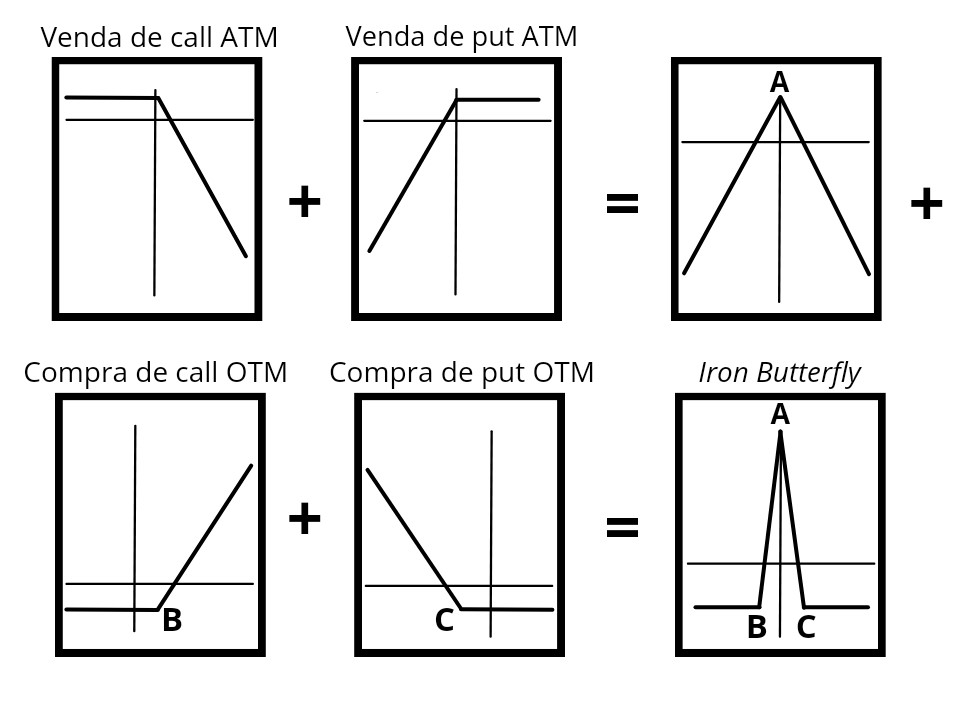

A estratégia de operação estruturada em opções chamada de “borboleta” é uma estratégia neutra em relação à direção do mercado que envolve a combinação de várias opções para obter lucro com a volatilidade do ativo subjacente. Ela é chamada de borboleta porque o gráfico de risco dessa estratégia se assemelha à forma de uma borboleta.

A estratégia de borboleta envolve a compra e venda de opções de compra e venda com diferentes preços de exercício, geralmente com a mesma data de vencimento. A combinação dessas opções cria um perfil de risco e recompensa específico.

Aqui está como funciona uma operação estruturada em opções chamada borboleta:

Selecione as opções: Você precisa selecionar quatro opções no total. Duas opções são compradas (uma opção de compra e uma opção de venda) e duas opções são vendidas (uma opção de compra e uma opção de venda).

Determine os preços de exercício: Você precisa escolher três preços de exercício para as opções envolvidas. Esses preços de exercício são geralmente equidistantes um do outro. Por exemplo, suponha que o preço do ativo subjacente esteja em $100. Os preços de exercício podem ser $90, $100 e $110.

Compre as opções: Você compra uma opção de compra com o preço de exercício mais baixo (por exemplo, $90) e uma opção de compra com o preço de exercício mais alto (por exemplo, $110). Ao mesmo tempo, você vende duas opções de compra com o preço de exercício intermediário (por exemplo, $100).

Analise o resultado: O resultado da estratégia de borboleta dependerá do preço do ativo subjacente no vencimento das opções. Existem três cenários possíveis:

Se o preço do ativo estiver abaixo do preço de exercício mais baixo (por exemplo, $90), todas as opções expirarão sem valor e você perderá o prêmio pago pela compra das opções.

Se o preço do ativo estiver entre os preços de exercício mais baixo e intermediário (por exemplo, $90 e $100), a opção de compra com preço de exercício mais baixo terá valor intrínseco, a opção de compra com preço de exercício intermediário expirará sem valor e a opção de compra com preço de exercício mais alto terá valor extrínseco. O lucro líquido será igual à diferença entre os prêmios pagos e o valor intrínseco da opção de compra com preço de exercício mais baixo.

Se o preço do ativo estiver acima do preço de exercício mais alto (por exemplo, $110), todas as opções expirarão sem valor e você perderá o prêmio pago pela compra das opções.Em resumo, a estratégia de borboleta é projetada para obter lucro quando o preço do ativo subjacente permanece dentro de uma faixa específica no vencimento das opções. É importante lembrar que as opções são instrumentos financeiros complexos e que a estratégia de borboleta pode envolver riscos e custos significativos, incluindo a possibilidade de perda total do capital investido. Portanto, é sempre recomendável buscar aconselhamento financeiro profissional antes de realizar qualquer operação estruturada em opções.